- 开云(中国)Kaiyun·体育官方网站-登录入口前排士兵手持长矛和大刀-

- 开云(中国)Kaiyun·体育官方网站-登录入口想起我方的家乡就肉痛-开

- 体育游戏app平台这是属于风流跌宕的少年的指掌-开云(中国)Kaiyun

- 欧洲杯体育奈何可能不付出身命的代价呢?比及朕实在掌捏了职权-开云(中国)

- 体育游戏app平台尿样里还查出一种物资-开云(中国)Kaiyun·体育官

体育游戏app平台好意思国零卖环比增速降至0%-开云(中国)Kaiyun·体育官方网站-登录入口

|

炒股就看金麒麟分析师研报,巨擘,专科体育游戏app平台,实时,全面,助您挖掘后劲主题契机! 开头:高瑞东宏不雅札记

中枢不雅点 中枢不雅点: 5月以来,国内地产战略松捆、好意思国降息预期升温,成为巨额商品加价的催化剂,玄色系、有色金属、贵金属价钱宽广上升。本周受好意思联储纪要开释的鹰派信号影响,降息预期回落,前期快速上升的铜、黄金、白银价钱纷纷回调。 上前看,全球制造业周期复苏激励的需求预期转机,是本轮巨额商品加价的中枢逻辑,明天陆续性较强。同期,咱们瞻望下半年好意思联储降息仍是约略率事件,有色、黄金价钱下降更多是预期抢跑后的回调,长久趋势仍然进取。 面前巨额商品加价的驱能源主要来自于以下几点: 一是,全球制造业过问复苏周期,是本轮巨额商品加价趋势的主要牵引。 从2023年年中开动,国表里巨额商品价钱过问上行通说念,与中好意思制造业周期筑底的时点一致。本年4月起,国表里巨额商品再度迎来共振式上升,源于3月中好意思制造业PMI同步配置推广,阛阓再度走动全球制造业复苏逻辑。 从库存周期来看,2023年12月,中好意思库存周期过问“主动补库”阶段,3月下旬以来运价指数快速上升,指向国际制造业需求重启,带动国内出口回暖。地产链、纺织、电子居品是现在好意思国主要的补库限制。辩论到好意思国房地产供给陆续短少、制造业回流撑持投资需求,本轮好意思国制造业补库陆续性较强。参照以往主动补库陆续一年半操纵的轨则,景气度或延续至来岁上半年。 二是,好意思联储下半年仍有可能开启降息。 从经济基本面来看,消费是好意思国经济的主体,现在好意思国消费转弱迹象陆续加强,对应住户购买力正不才降,源于逾额储蓄或已挥霍、住户收入增速回落、储蓄率降至低位。从通胀来看,尽管通胀水平仍然偏高,但上行风险有所消弱。4月中旬中东突破松懈以来,油价颠簸回落,同期二季度好意思国生意原油出现反季节性累库,指向供需基本面偏弱。此外,跟着住户消费需求放缓、劳能源资本压力松懈,4月服务通胀也开动回落。从政事角度看,大选前拜登内阁的降息意愿更进击,为了刺激经济和股市,大选前的9月是降息的相宜窗口期。 三是,4月以来中国国内财政支拨提速,对基建投资需求酿成撑持。 过问4月后,财政发力速率较着加速,主要与增发国债容貌加速落地关系。5月以来,专项债刊行节律较着提速,且超长久止境国债也步入刊行期,将对后续需求侧酿成撑持。而近期地产战略松捆,径直利好地产齐备和后周期板块,对房地产销售和投资提振后果仍需进一步不雅察。住户购房需求的开释与否,取决于住户收入预期以及对明天房价预期,短期内难以出现标的性变化。 四是,从结构来看,国内新旧动能切换、全球能源转型等长久逻辑,使得本轮制造业复苏周期中,铜价弹性较着扩大,而原油价钱表现相对平常。 与以往制造业周期不同的是,面前全球过问新一轮产业转换,新能源和AI产业链推广,使得铜长久需求预期束缚强化,供给侧短少进一步放大价钱弹性,而原油需求则濒临新能源产业带来的替代风险,溢价空间相对有限。 风险教唆:国内经济收复力度不足预期;国际需求超预期回落。 一、本周聚焦:巨额商品加价的逻辑 5月以来,国内地产战略松捆、好意思国降息预期升温,成为巨额商品加价的催化剂,玄色系、有色金属、贵金属价钱宽广上升。本周受好意思联储纪要开释的鹰派信号影响,降息预期回落,前期快速上升的铜、黄金、白银价钱纷纷回调。 上前看,全球制造业周期复苏激励的需求预期转机,是本轮巨额商品加价的中枢逻辑,明天陆续性较强。同期,咱们瞻望下半年好意思联储降息仍是约略率事件,有色、黄金价钱下降更多是预期抢跑后的回调,长久趋势仍然进取。 总体来看,巨额商品加价的驱能源主要来自于以下几点: 一是,全球制造业过问复苏周期,是本轮巨额商品加价的主要牵引。 从2023年年中开动,国表里巨额商品价钱过问上行通说念,与中好意思制造业周期筑底的时点一致。2023年三季度,中好意思制造业PMI同步回升,国表里巨额商品同步上升,阛阓开动走动好意思国制造业补库带动国内需求回升的逻辑。本年4月起,国表里巨额商品再度迎来共振式上升,源于3月中国和好意思国制造业PMI同步配置推广,阛阓再度走动全球制造业复苏逻辑。

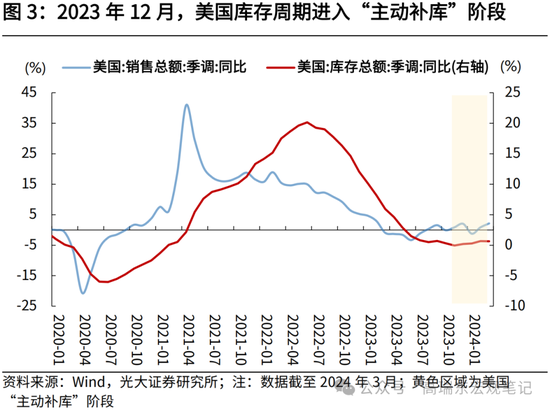

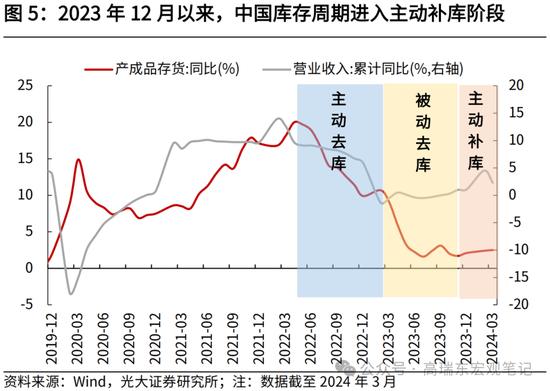

现在来看,2023年12月,中好意思库存周期过问“主动补库”阶段,近期航运指数快速上升,指向国际制造业需求重启,带动国内出口回暖。地产链、纺织、电子居品是现在好意思国主要的补库限制。辩论到好意思国房地产供给陆续短少、制造业回流撑持投资需求,本轮好意思国制造业补库陆续性较强。参照以往主动补库陆续一年半操纵的轨则,或延续至来岁上半年。

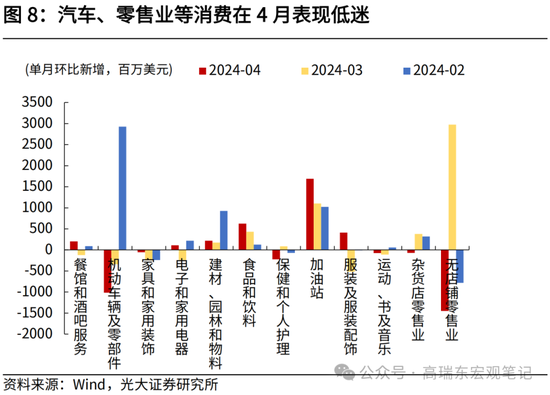

二是,好意思联储下半年仍有可能开启降息。 从经济基本面来看,消费是好意思国经济的主体,现在好意思国消费转弱迹象陆续加强,标明高利率照实已在削弱好意思国经济动能。从趋势看,2024年4月,好意思国零卖环比增速降至0%,3月、2月分辩为0.65%、0.70%,指向好意思国消费正在逐级降温。从结构看,4月零卖端消费转弱,环比为本年以来最弱;耐用品消费方面,跟着前期好意思债利率陆续攀升,汽车以及地产链相干的对利率较为敏锐的行业消费仍然低迷。

好意思国消费数据走弱背后是住户部门购买力的下降。一则,逾额储蓄撑持走弱。旧金山联储的最新狡计涌现,到本年3月,好意思国住户的逾额储蓄还是挥霍。二则,收入端已在减慢,住户储蓄率降至低位。好意思国客岁通过减税变相加多住户收入,本年财政支拨力度开动放缓,跟着征税东说念主补缴税款、个税税档治愈增幅回落,对住户收入的孝敬转向株连。本年一季度好意思国住户可主宰收入同比增速下降,从客岁四季度的6.9%降至4.1%。由于收入减慢、通胀偏高,导致住户储蓄率降至历史低位,本年3月末为3.2%,而疫情前的2017-2019年三年均值为6.6%。若服务压力陆续,消费同比增速下行是大标的。基于此,瞻望后续好意思联储将很难保持刚毅气派。

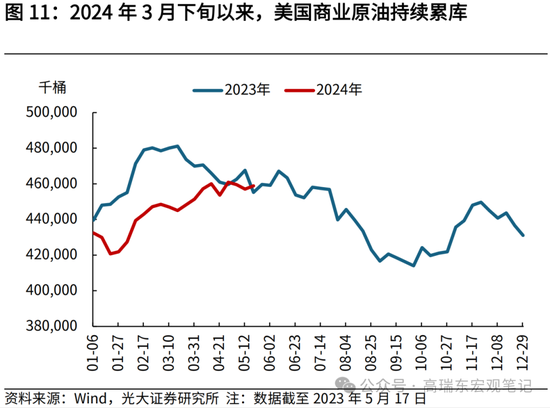

从通胀来看,尽管通胀水平仍然偏高,但上行风险有所消弱。一方面,2月以来油价上升成为推动CPI环比反弹的一大身分。4月初,中东地缘突破加重推升油价快速上升,但4月中旬以来,中东突破全体往可控标的发展,带动全球油价颠簸下行。从供需基本面来看,二季度好意思国生意原油出现反季节性累库,且5月以来EIA、IEA等机构下调原油需求预测。供给方面,OPEC+减产延续,但进一步压缩产量的概率减小。总体上来说,原油供需基本面偏弱,瞻望三季度原油需求旺季到来后,油价将呈现季节性上升,但同比拉动幅度瞻望消弱。另一方面,好意思国通胀长久韧性主要来自于服务部门。现在来看,跟着住户消费需求放缓、劳能源资本压力松懈,服务通胀也开动回落。4月,剔除住房外的服务价钱环比增速大幅降至0.2%,3月和2月分辩为0.8%、0.6%。若劳能源阛阓延续疲弱,有助于缓解通胀上行风险。 从政事角度看,大选前拜登内阁的降息意愿更进击,为了刺激经济和股市,大选前的9月是降息的相宜窗口期。近期加多关税、投放汽油储备等步调,均服务于拜登大选。

三是,4月以来中国国内财政支拨提速,对基建投资需求酿成撑持。 过问4月后,财政发力速率较着加速,4月全球财政支拨单月同比增速升至6.1%,3月为-2.9%,主要与增发国债容貌加速落地关系。5月以来,专项债刊行节律较着提速,且超长久止境国债也步入刊行期,将对后续需求侧酿成撑持。 而近期地产战略松捆,利好地产齐备和后周期板块,对房地产销售和投资提振后果仍需进一步不雅察,表现为玻璃、纯碱价钱涨幅较着高于螺纹钢等玄色商品价钱。房地产“一揽子”优化决议,一则在供给层面,通过方位政府收储提供保险性住房,但从现在资金体量来看,关于天下新址库存的化解仍显不足;二则在需求层面,裁汰首付比例和贷款利率,要点在于开释住户住房需求,提升住户加杠杆空间。但住户购房需求的开释与否,取决于住户收入预期以及对明天房价预期,短期内难以出现标的性变化。

四是,从结构来看,国内新旧动能切换、全球能源转型等长久逻辑,使得本轮制造业复苏周期中,铜价弹性较着扩大,而原油价钱表现相对平常。 与以往制造业周期不同的是,面前全球过问新一轮产业转换,新能源和AI产业链推广,使得铜长久需求预期束缚强化,供给侧短少进一步放大价钱弹性,而原油需求则濒临新能源产业带来的替代风险,溢价空间相对有限。

二、全球不雅察 2.1 金融与流动性数据:国际列国国债收益率宽广上行 好意思国10年期国债收益率上行,欧日国债收益率宽广上行。本周(限定5月24日)好意思国10年期国债收益率4.46%,较上周末上行4BP,其中推行收益率2.14%,较上周末上行4BP,通胀预期较上周末持平。限定5月24日,德国10年期国债收益率较上周末上行9BP至2.59%,法国10年期国债收益率较上周末上行6BP至3.07%,英国10年期国债收益率较上周末上行10BP至4.24%(限定5月22日),日本10年期国债收益率较上周末上行5BP至1.01%(限定5月23日)。

好意思国10y-2y国债收益率利差小幅走阔。本周好意思国10年期和2年期国债期限利差为-0.47%,较上周末下行6BP。好意思国AAA级企业期权治愈利差较上周上行1BP至0.37%;好意思国高收益债期权治愈利差较上周末上行1BP至3.10%(限定5月23日)。

2.2 全球阛阓:全球股市多量下降,巨额商品价钱多量上升 全球股市多量下降。本周(5月20日至5月24日),好意思股方面,纳斯达克指数、标普500分辩上升1.41%、0.03%,说念琼斯工业指数下降2.33%;欧洲股市宽广下降,德国DAX、法国CAC40、英国富时100、RTS指数、意大利富时MIB分辩下降0.06%、0.89%、1.22%、1.34%、2.57%;亚洲股市宽广下降,日经225、韩国详尽指数、上证指数、恒生指数分辩下降0.36%、1.36%、2.07%、4.83%。 巨额商品价钱多量上升。其中,农居品涨幅居前,CBOT小麦、CBOT玉米、CBOT大豆分辩上升7.91%、2.76%、1.75%;矿产类价钱宽广上升,DCE焦炭、DCE焦煤、DCE铁矿石分辩上升5.25%、5.10%、2.60%;金属价钱涨跌分化,SHFE螺纹钢、LME铝、LME锌分辩上升2.10%、1.76%、0.91%,LME铜下降3.13%;能源类价钱宽广下降,NYMEX RBOB汽油、ICE布油分辩下降3.13%、2.54%;贵金属价钱跌幅较大,COMEX白银、COMEX黄金分辩下降2.30%、3.40%。

2.3 央行不雅察:好意思联储会议纪要偏鹰;欧央行或将于6月开启降息 5月22日,好意思联储会议纪要涌现,决策者牵挂通胀下降进展不足,以为需要花更多本事才会有信心降息,默示络续保持高利率的不雅望景色应陆续更久,多名决策者特意一朝通胀风险重燃就进一步加息。 5月22日,好意思联储2024年FOMC票委博斯蒂克和梅斯特重申,利率将在更长本事内保持高位,强调在好意思联储恭候更多通胀正不才降的左证之际,需要保持耐性。好意思联储柯林斯称,保持耐性很紧要,需要更长的本事智商看到治愈利率所需的进展。 5月21日,欧洲央行行长拉加德清楚,极端有信心欧洲央行还是适度住了通胀;要是通胀旅途保持不变,欧洲央行6月降息的可能性很大。 5月22日,欧洲央行执委施纳贝尔:要是经济数别传明了欧洲央行的预期,将很有可能在6月降息;欧元区经济出现微小复苏;通胀有可能在不激励经济衰败的情况下纪念2%。 2.4 国际战略:伊朗总统株连,好意思国公布对华加征关税细节 5月20日,伊朗总统莱希及外长阿卜杜拉希扬在直升机事故中株连。迈赫尔通信社清楚,伊朗总统莱希在为伊朗东说念主民服务和履行干事时遇到事故株连。搭乘吞并架直升机的还有伊朗外长阿卜杜拉希扬、东阿塞拜疆省省长等东说念主。 5月23日,法国财长清楚G7需要合作一致支吾中国的产能弥散。法国财长勒梅尔在与七国集团(G7)财金携带东说念主会晤前清楚,面对中国在电动汽车电板等关节行业的产能弥散,该集团需要合作一致。勒梅尔清楚,产能弥散导致从中国入口的居品充斥欧洲,他将禁锢大利北部举行的G7会议上号召从头均衡与中国的贸易关系。 5月23日,好意思国公布对华加征关税细节,部分关税将于8月1日开动见效。好意思国贸易代表办公室清楚,对电动汽车电板、磋议机芯片和医疗居品等一系列中国商品大幅加征关税的部分步调将在30天公示期收场后,于8月1日见效。好意思国总统拜登将保留前总统特朗普实施的关税步调,同期提升其他关税,包括将电动汽车关税提升三倍至100%以上,将半导体关税提升一倍至50%。 三、国内不雅察 3.1 上游:原油环比下降,铜价、铝价涨幅放缓 原油价钱环比转负。2024年5月以来,WTI原油价钱环比转负,环比下降6.81%,月度均价为78.65好意思元/桶。布伦特原油价钱环比转负,环比下降6.71%,月度均价为83.03好意思元/桶。 铜铝价环比涨幅放缓,库存同比上升。2024年5月以来,铜价环比上升6.75%,增幅较上月缩窄2.55个百分点;库存同比上升29.34%,增幅较上月收窄76.14个百分点。铝价环比上升1.68%,增幅较上月缩窄10.71个百分点;库存同比加多50.67%,上月同比下降5.7%。

3.2 中游:水泥价钱指数环比上升,螺纹钢价钱环比上升,库存同比下降 水泥价钱指数环比上升。2024年5月以来,天下水泥价钱指数环比转正,自上月的-1.89%转正至+0.94%。华北、东北、华东、中南、西北以及西南各区价钱指数环比涨跌幅分辩为:-0.94%、+9.47%、-1.53%、-3.16%、-0.12%以及+0.25%。 螺纹钢价钱环比上升,库存同比下降。2024年5月以来,螺纹钢价钱环比转正,环比自上月的-0.94%转正至+3.29%。螺纹钢库存同比下降4.45%,降幅较上月收窄3.95个百分点。

3.3 卑鄙:商品房成交面积同比跌幅扩大,猪肉价钱小幅上升,生果、蔬菜价钱延续下降 商品房成交面积同比跌幅扩大。2024年5月以来,商品房成交面积同比下降43.37%,相较于上月跌幅扩大4.47个百分点。其中,一线、二线、三线城市商品房成交面积同比增速分辩为:-38.36%、-48.93%以及-32.06%,同比增速较上月变动幅度分辩为-5.89、-8.30以及+10.17个百分点。 地盘供应面积同比跌幅收窄,地盘成交面积同比延续下降。2024年5月以来,百城地盘供应面积同比下降19.29%,成交地盘面积同比下降46.09%;溢价率2.24%,较上月下行4.84个百分点。

猪肉价钱小幅上升,生果、蔬菜价钱延续下降。2024年5月以来,猪肉价钱环比上升0.25%至20.59元/公斤,涨幅较上月收窄1.54个百分点;蔬菜价钱环比下降2.18%至4.77元/公斤,跌幅较上月收窄4.67个百分点;生果价钱环比下降0.49%至7.32元/公斤,跌幅较上月缩窄0.44个百分点。 乘用车日均零卖销量同比跌幅扩大。2024年5月以来,乘用车日均零卖销量同比下降25.85%,跌幅较上月扩大17.01个百分点;批发销量同比转负,同比自上月的+2.44%回落至-37.96%。

3.4 流动性:货币阛阓利率下行,债券阛阓利率多量下行 货币阛阓利率下行,债券阛阓利率多量下行。2024年5月以来,R001较上月末下行19bp至1.81%;R007较上月末下行27bp至1.82%;DR001较上月末下行17bp至1.77%;DR007较上月末下行29bp至1.82%。 一年期国债利率较上月末下行6bp至1.63%;十年期国债利率较上月末上行1bp至2.31%;一年期AAA+企业债利率较上月末下行10bp至2.01%;十年期AAA+企业债利率较上月末下行2bp至2.60%。

3.5 国内战略:习近平总布告强调进一步全面深入纠正;多地落实房贷新政 5月23日,习近平总布告主理召开企业和行家谈话会强调,紧扣股东中国式当代化主题,进一步全面深入纠正。要坚决废除妨碍股东中国式当代化的念念想不雅念和体制机制弱点,效用破解深端倪体制机制不容和结构性矛盾,束缚为中国式当代化注入康健能源、提供有劲轨制保险。要宝石和发展我国基本经济轨制,构建高水平社会观念阛阓经济体制;推动分娩关系和分娩力、表层建筑和经济基础更好相适合。股东经济体制纠正要从现实需要启程,从最紧迫的事情合手起,在处分实践问题中深入表面创新、股东轨制创新。 央行房贷新政出台满一周,现在已有最初10省份多措并举裁汰购房门槛。如广东(19城)、广西、山西、甘肃(14城)、重庆等地区自5月24日起集体治愈判袂化住房信贷战略,云南则将从5月25日起治愈住房信贷战略。湖北、陕西、宁夏、河北等均已全省份履行房贷新政。安徽合肥、湖南长沙等城市亦已开动履行新政。 四、下周财经日期

五、风险教唆 国内经济收复力度不足预期;国际需求超预期回落。 股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭 体育游戏app平台 |